近日,东华软件股份有限公司(以下简称“东华软件”)因连续四年商誉减值超过10亿元,以及预计2019年净利润下滑,引发市场广泛关注。作为国内领先的信息系统集成服务提供商,东华软件近年来频繁通过并购扩张业务版图,然而“买买买”战略的背后,却累积了巨额商誉风险,对公司财务表现造成显著冲击。

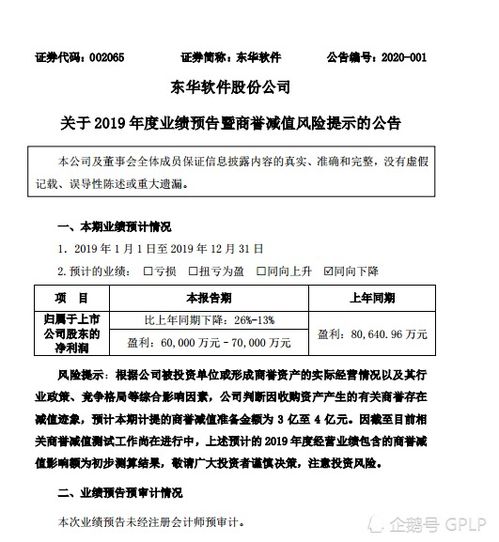

自2016年起,东华软件在医疗、金融、政府等多个领域积极收购,旨在提升市场份额和技术实力。但并购带来的高额商誉,在业务整合不及预期或市场环境变化时,频繁触发减值损失。据统计,2016年至2019年,公司连续四年商誉减值总额超过10亿元,直接侵蚀了利润基础。2019年,公司预计净利润同比下滑,部分原因正是商誉减值的影响,叠加信息系统集成服务行业竞争加剧和成本上升等因素。

信息系统集成服务作为东华软件的核心业务,面临着转型升级的挑战。随着云计算、大数据和人工智能等新技术兴起,传统集成服务需求增长放缓,公司需加大研发投入以保持竞争力。频繁的并购和商誉减值可能分散资源,影响创新步伐。对此,投资者和监管机构呼吁公司优化并购策略,加强投后管理,控制商誉风险。

东华软件需在扩张与稳健之间寻求平衡。通过聚焦核心业务、提升内部效率,并审慎评估并购标的,公司或能逐步化解商誉压力,重拾增长动力。对于行业而言,这一案例也警示企业,在追求规模扩张时,需警惕商誉“地雷”,确保可持续发展。